世博app官方入口(中国大陆)官方网站

世博app官方入口(中国大陆)官方网站

投资要点

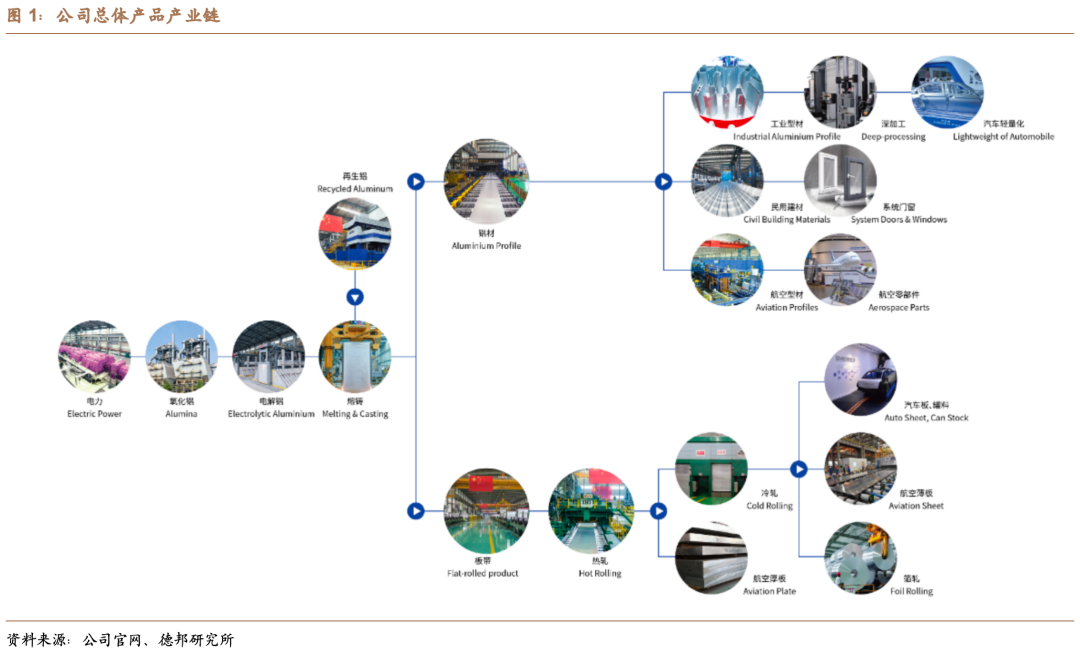

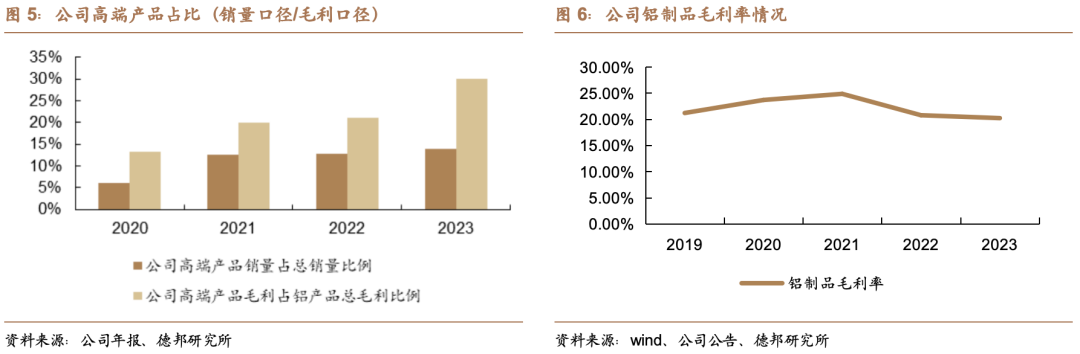

公司具有完好铝一体化产业链,高端居品占比连续进步。公司打造大众唯独同地区领有热电、氧化铝、电解铝、熔铸、铝型材/热轧-冷轧-箔轧、废铝回收(再生利用)的完好铝加工最短距离产业链。2023年公司高端居品的销量约占公司铝居品总销量的 14%,较客岁同时增长超 1 个百分点;高端居品毛利约占公司铝居品总毛利的 30%,较客岁同时增长近 9 个百分点。

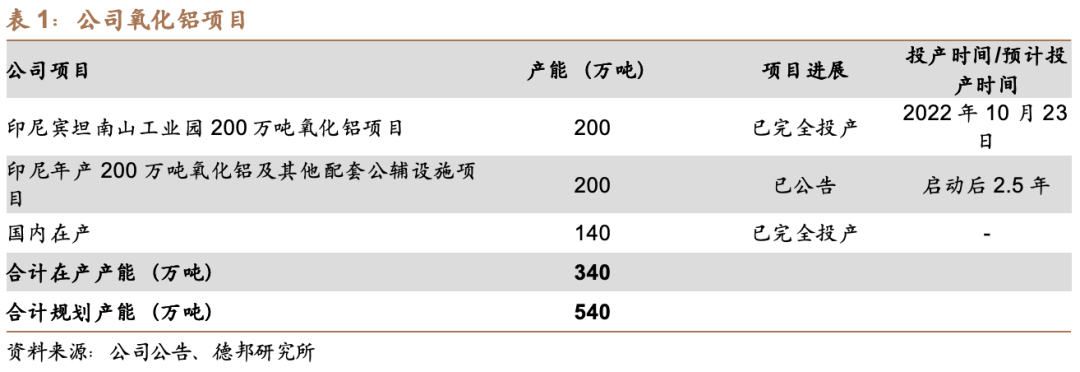

上游-公司在印尼布局所有400万吨氧化铝产能,氧化铝供需偏紧价钱有望保管高位。狂放2023年末,公司国内氧化铝在产产能140万吨,印尼氧化铝在产产能200万吨,所有340万吨。2024年4月29日公司拟投建印尼年产200万吨氧化铝偏激他配套公辅名堂,公司筹划氧化铝总产能已达540万吨。从中国氧化铝月度供需均衡来看,2024年合座氧化铝供需较紧,咱们觉得较为紧缺的供需结构下,氧化铝价钱有望保管高位。

卑劣-公司重心发力汽车板、航空板、电板铝箔等高端居品。公司汽车板、电板铝箔价钱相对罐料加工费价钱高,公司汽车板、航空板、铝箔等高端居品放量将带动公司加工板块量价皆升。(1)汽车板:瞻望2020-2026年大众汽车板需求量年复合增速约14%,公司汽车板在产产能20万吨,在建产能20万吨。(2)航空板:2002-2021年大众客机录用量22769辆,瞻望2022-2041年大众客机录用量将达到42428辆,增长86.34%,有望大幅拉动航空铝需求。公司筹划5万吨航空板产能。(3)电板铝箔:据GGII,瞻望到 2025 年电板铝箔需求量折柳达 54.25 万吨、105 万吨。狂放2022年9月,公司铝箔产能为9.1万吨,其中包括2.1万吨能源电板箔专用产线,电板铝箔需求增长将带动公司电板铝箔居品销量增长。

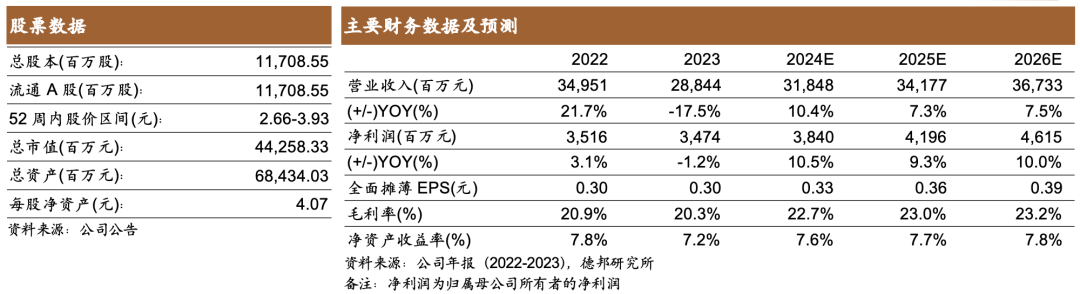

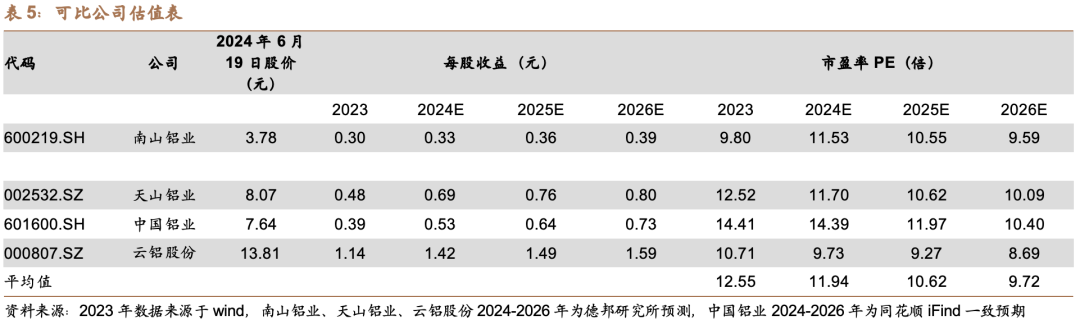

盈利预测与投资冷漠:咱们预测公司2024-2026年买卖收入折柳为318.48/341.77/367.33亿元,归母净利润折柳为38.40/ 41.96/ 46.15亿元,PE为11.53/10.55/ 9.59倍。咱们中式了三家铝产业链一体化企业,2024-2026年平均PE为11.94/10.62/9.72倍,公司印尼氧化铝产能范围大,高端铝加工居品销量占比有望连续进步,公司估值较可比公司平均估值偏低,仍有上行空间。

风险指示:公司汽车板、航空板等高端铝加工居品产能培育不足预期;公司印尼资产分拆上市股权稀释超预期;氧化铝价钱下降超预期。

目次

1. 南山铝业-一体化铝企业先导者1.1. 公司是历史悠久的具有完好铝加工产业链的公司1.2. 公司集团持股比例较高,子公司分担不同居品线1.3. 2024年一季度公司功绩向好发展,净利润营收增速庄重2. 上游:公司印尼布局氧化铝、再生铝,有望受益铝供需缺口带来的加价逻辑2.1.公司所有领有340万吨氧化铝在产产能,48万吨电解铝在产产能,10万吨再生铝在产产能,印尼优质氧化铝资产拟分拆上市2.2. 氧化铝和电解铝为铝成品紧要的上游设施3. 卑劣:公司重心发力汽车板、航空板、铝箔等高端居品3.1. 汽车铝板行业需求增速快,公司汽车板产能在产20万吨,在建20万吨3.2. 航空板畴昔增永恒景开阔,公司布局5万吨产能有望充分开释3.3. 电板铝箔空间开阔,公司聚焦高性能能源电板箔4. 盈利预测与估值5. 风险指示

正文

1. 南山铝业-一体化铝企业先导者

1.1. 公司是历史悠久的具有完好铝加工产业链的公司

公司具有完好铝加工产业链,居品末端应用范围广。山东南山铝业股份有限公司于1999年12月23日奏效在上海证券交往所上市。培育了大众唯独同地区领有热电、氧化铝、电解铝、熔铸、铝型材/热轧-冷轧-箔轧、废铝回收(再生利用)的完好铝加工最短距离产业链。公司永久宝石“革新驱动、高端制造、深湛加工”的发展策略,末端居品平凡应用于航空、汽车、轨说念交通、船舶、能源、石化、集装箱、工业型材、佳构民用型材、高端系统门窗、容器罐、食物包装、电板箔、铝深加工等几许规模。

1.2. 公司集团持股比例较高,子公司分担不同居品线

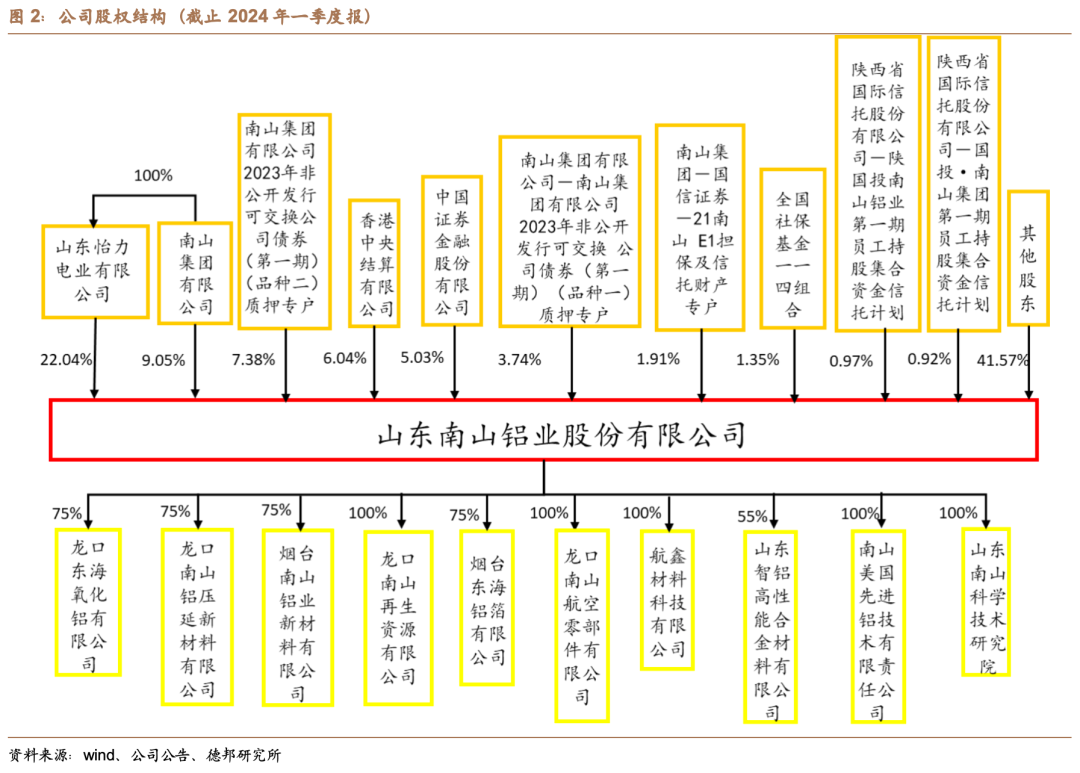

公司股权较为蚁集,子公司庞杂分担不同居品条线。公司股权结构蚁集,南山集团有限公司顺利+转折持股44.12%(包含债券及专户),大推动对公司划定力度强,有意于公司决议。从子公司散布来看,不同子公司分担氧化铝、压延材料、新材料、航空部件、铝箔、高性能合金等不同居品,子公司单干较为明确。

1.3. 2024年一季度公司功绩向好发展,净利润营收增速庄重

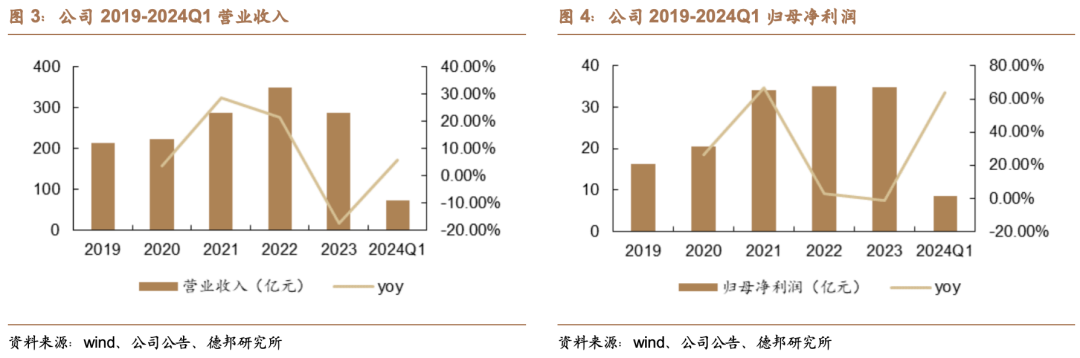

2019-2022年公司买卖收入,归母净利润保持稳步增长,2024年一季度公司功绩向好。2024年一季度印尼氧化铝粉销量加多、售价上升及铝居品利润空间上升拉动公司利润同比大幅进步。

公司高端居品占比连续进步。2023公司重心发展以汽车板、航空板、能源电板箔等为代表的高附加值居品。高端居品的销量约占公司铝居品总销量的 14%,较客岁同时增长超 1 个百分点;高端居品毛利约占公司铝居品总毛利的 30%,较客岁同时增长近 9 个百分点。畴昔跟着高端居品的产能开释,公司高端居品利润占比将会进一步进步。

公司近5年铝成品毛利率保管在20%以上,居品高端化略有成效。

2.上游:公司印尼布局氧化铝、再生铝,有望受益铝供需缺口带来的加价逻辑

2.1.公司所有领有340万吨氧化铝在产产能,48万吨电解铝在产产能,10万吨再生铝在产产能,印尼优质氧化铝资产拟分拆上市

狂放2023年末,公司国内氧化铝在产产能140万吨,印尼氧化铝在产产能200万吨,所有340万吨。2024年4月29日公司拟投建印尼年产200万吨氧化铝偏激他配套公辅名堂,公司筹划氧化铝总产能已达540万吨。

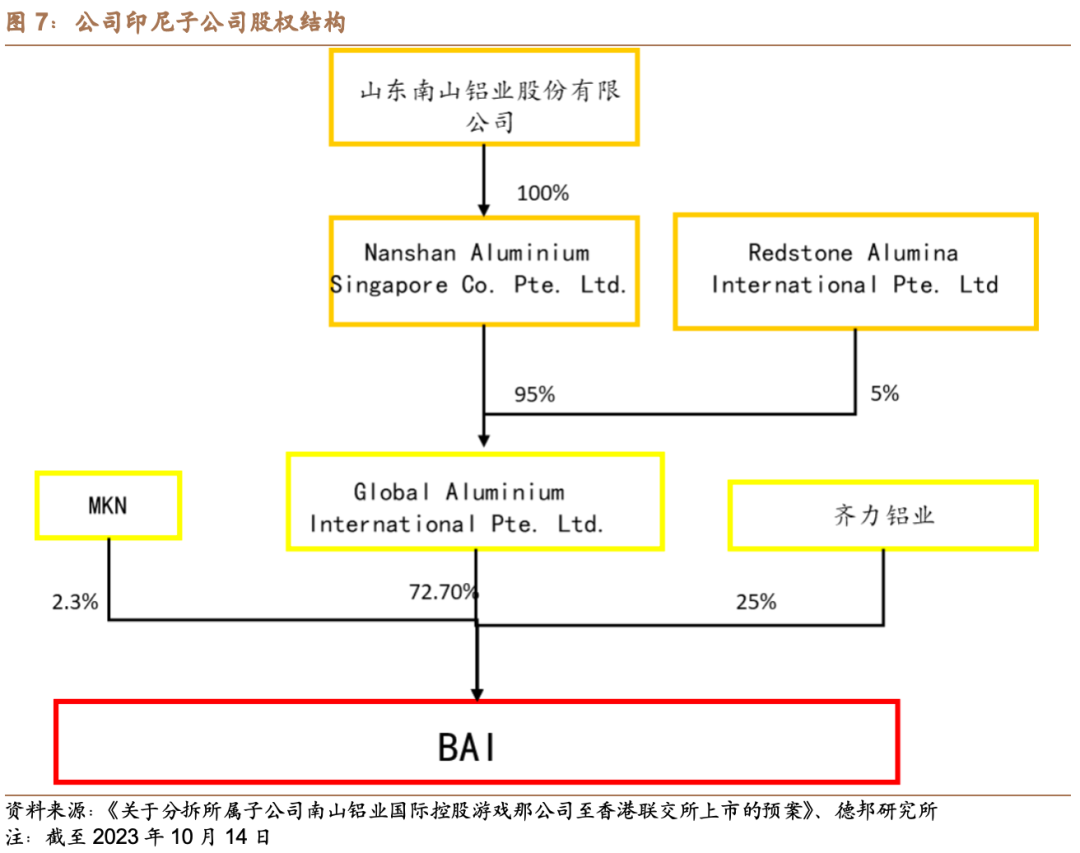

公司转折持股印尼氧化铝公司BAI约69%股权,并拟在香港联交所分拆上市,若奏效上市,有望进步BAI融资能力。公司拟拆分BAI公司至香港联交所主板上市,本次分拆上市刊行股份数目不逾越刊行后南山铝业国际总股本的约 25%(逾额配售权应用前);并授予承销商不逾越上述刊行股数 15%的逾额配售权。奏效上市有望进步BAI公司融资能力。

狂放2023年末,公司国内领有48万吨电解铝产能,印尼筹划25万吨电解铝产能,瞻望2026年投产。

公司2021年筹划了10万吨再生铝产能,狂放2023年末,再生铝部分产能如故运转试坐蓐。

2.2.氧化铝和电解铝为铝成品紧要的上游设施

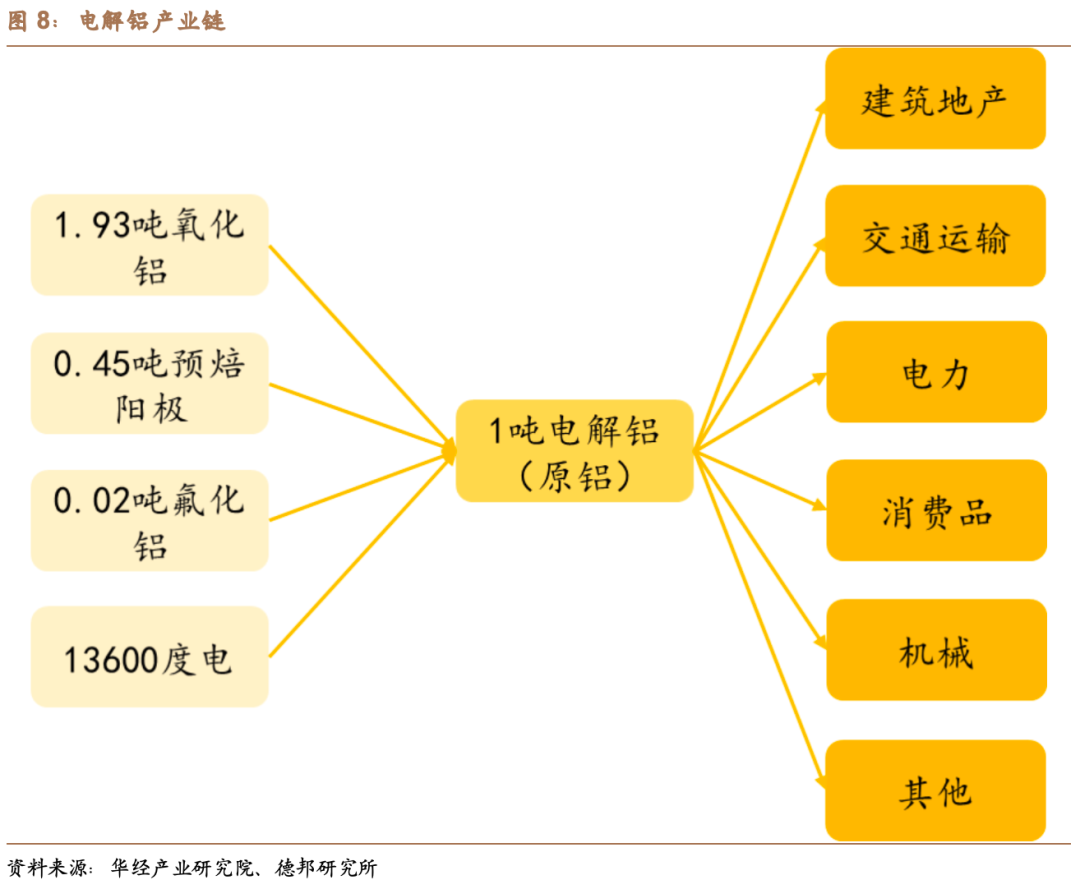

氧化铝和电解铝是铝紧要的上游设施。用铝土矿坐蓐氧化铝,氧化铝通过电解索要出金属铝称为原铝或电解铝,原铝用于坐蓐铝合金并加工成种种铝材和铝铸件。铝材的加工工艺模范包括轧制、挤压、拉拔、锻造、锻造等,坐蓐出种种不同性能和用途的铝合金居品,如铝板带箔、铝挤压型材、铝铸件等。

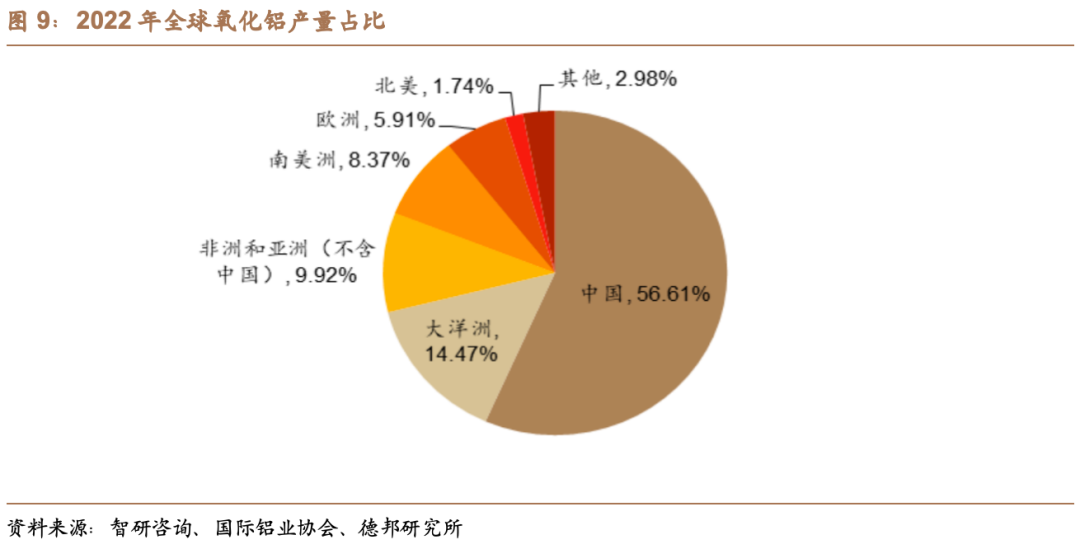

从氧化铝产量来看,2022年中国产量占比拟高,达56.61%,原料铝土矿主要依赖海外入口。

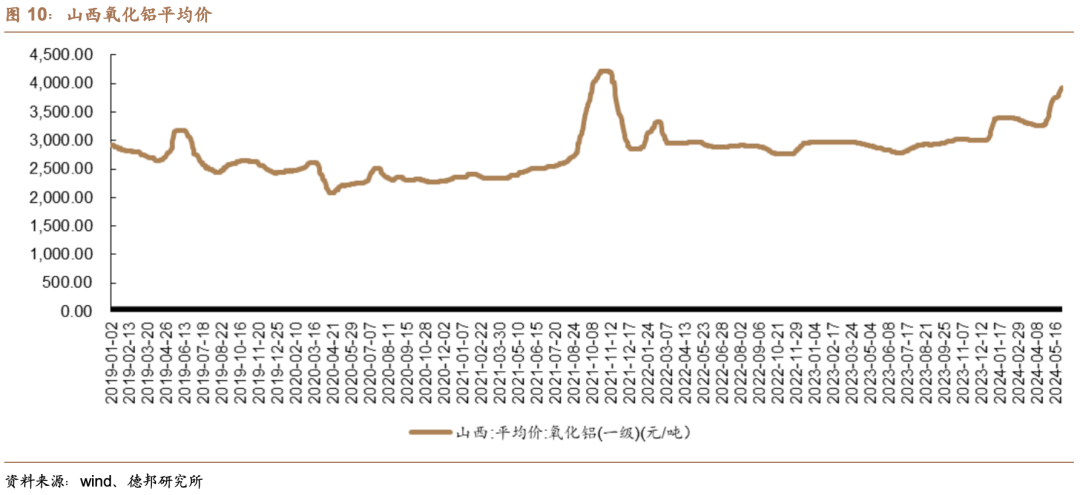

氧化铝价钱2024年以来有所上升,有望对公司功绩起积极作用。2024年合座氧化铝价钱有进取打破的趋势,将对公司功绩起积极作用。

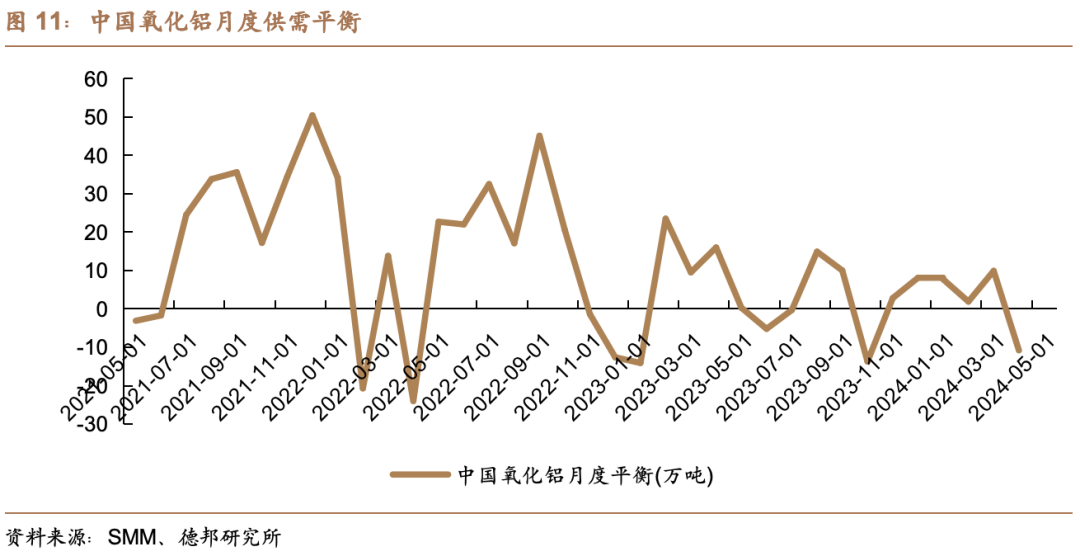

从中国氧化铝月度供需均衡来看,2024年合座氧化铝供需较紧,咱们觉得较为紧缺的供需结构下,氧化铝价钱有望保管高位。

3.卑劣:公司重心发力汽车板、航空板、铝箔等高端居品

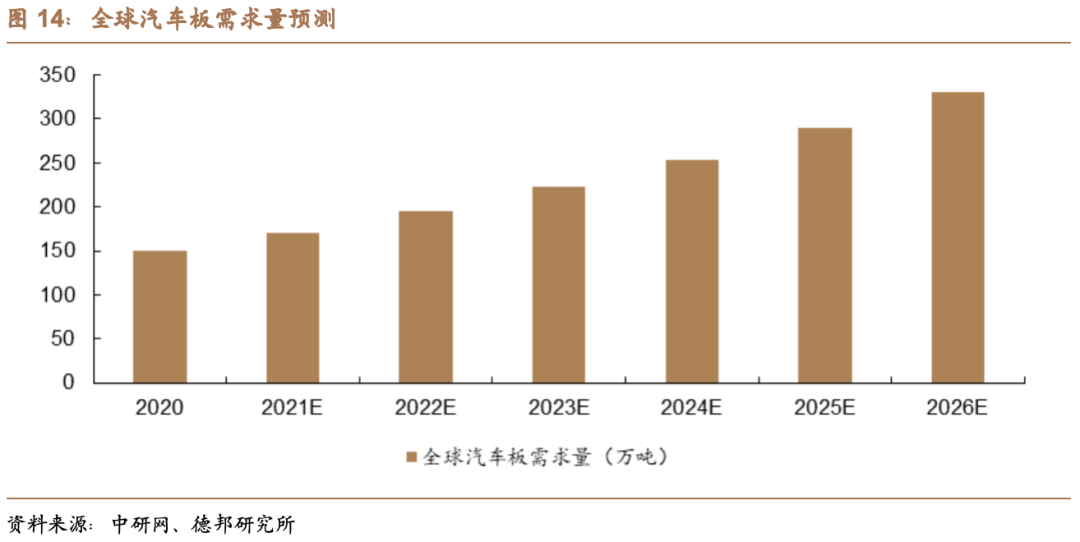

公司汽车板、电板铝箔价钱相对罐料加工费价钱高,公司汽车板、航空板、铝箔等高端居品放量将带动公司加工板块量价皆升。

3.1. 汽车铝板行业需求增速快,公司汽车板产能在产20万吨,在建20万吨

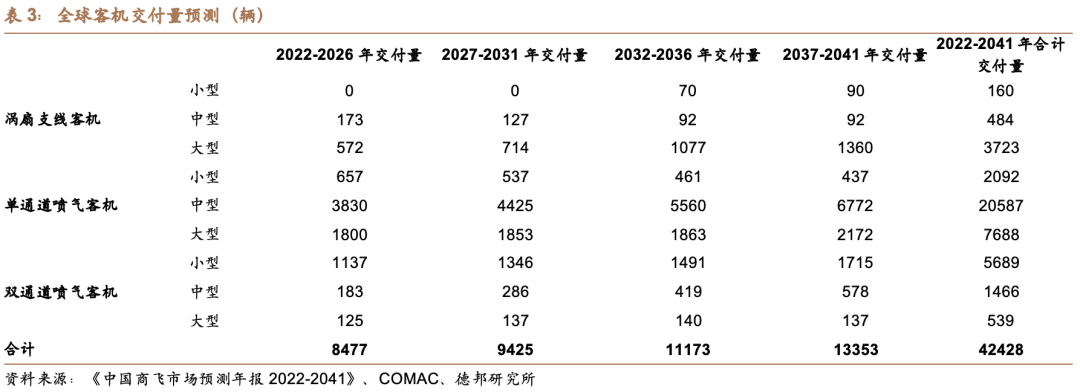

汽车板需求增速较快,瞻望2020-2026年年复合增速约14%。据中研网,跟着大众汽车电动化的发展,大众汽车铝板的需求量到2026年瞻望将增长到330万吨,2020-2026年均复合增长率约14%。

海外汽车板企业市占率较高,国内汽车板市占率仍有进步空间。据QYresearch,大众汽车板中枢厂商包括诺贝丽斯、好意思铝、肯联、神户制钢等,前五大厂商占有大众轻便82%的份额。北好意思是大众最大的坐蓐地区,占有接近44%的阛阓份额。

公司汽车板现存在产产能20万吨,在建产能20万吨,待新建产能建成投产后,公司汽车板专用产能将达到40万吨。

公司在汽车板规模领有多家汽车互助商。供货居品基本掩盖各联合、外资、自主品牌以及造车新势力品牌,并与国际知名新能源车企、赛力斯、小米、良马、上汽通用、日产、蔚来、理思等国表里多个知名整车厂商及零部件供应商保持细巧互助。

随公司汽车板产能慢慢开释,有望成为公司高端制造的紧要拉能源量。

3.2. 航空板畴昔增永恒景开阔,公司布局5万吨产能有望充分开释

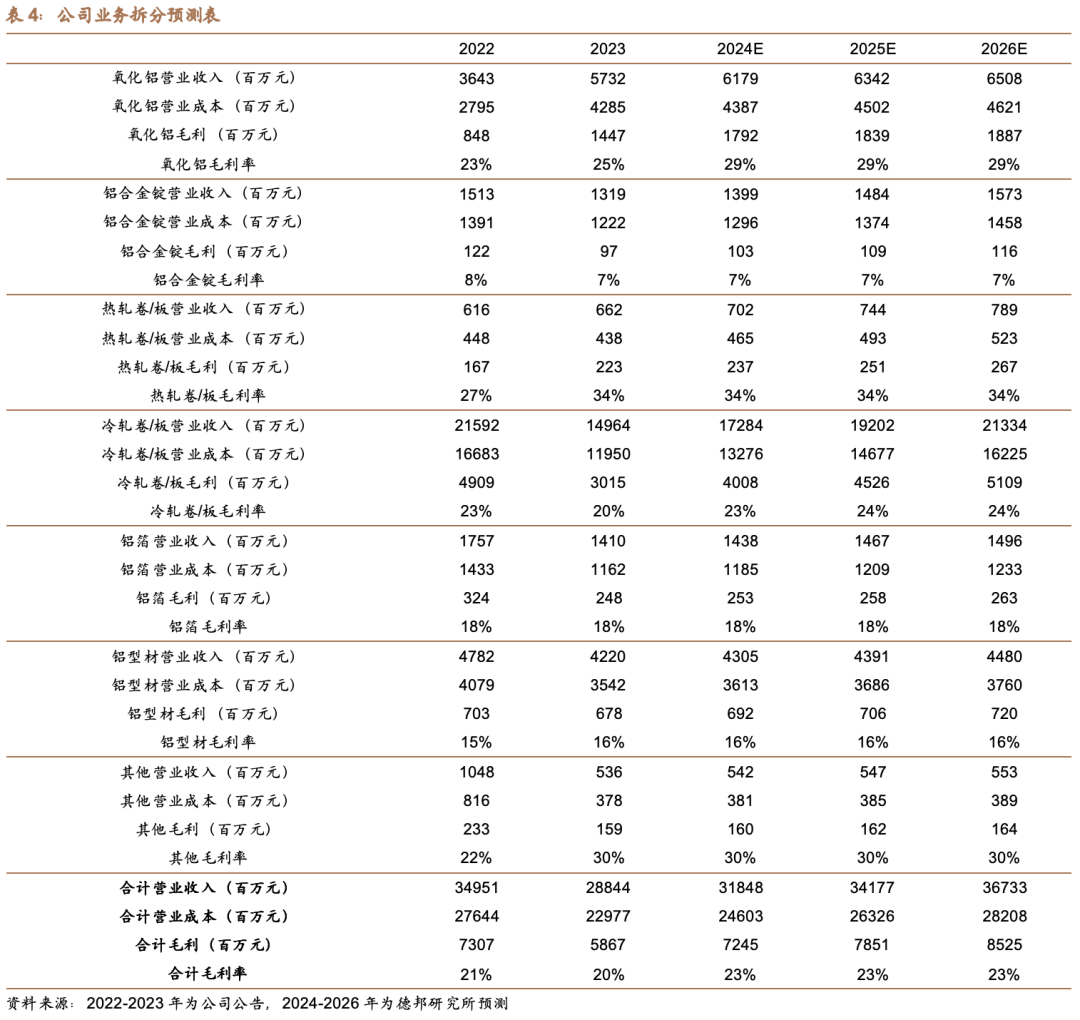

2022-2041年大众客机录用量有望大幅增长。凭据《中国商飞阛阓预测年报2022-2041》,2002-2021年大众客机录用量22769辆,瞻望2022-2041年大众客机录用量将达到42428辆,增长86.34%。其中瞻望2022-2026年大众客机录用量达8477辆,2027-2031年大众客机录用量达9425辆,2032-2036年大众客机录用量达11173辆,2037-2041年大众客机录用量达13353辆。

铝合金占航空器机体结构分量的40-70%,大众客机录用量增长有望拉动航空铝合金需求。据《我国航空铝合金产业发展策略猜度》,铝合金一直是航空器机体结构中最紧要的选材之一,其用量约占机体结构分量的 40%~70%,平凡应用于飞机主承力框、梁、壁板、蒙皮等部位。

公司筹划5万吨航空板产能,咫尺已与大众多家航空公司成就互助干系。公司奏凯通过中枢客户的航空材料认证名堂,已成为寰球顶端航空材料供应商俱乐部成员、国产大飞机原材料国产化示范平台的主要承制单元。

3.2. 电板铝箔空间开阔,公司聚焦高性能能源电板箔

电板铝箔随新能源汽车增长,畴昔空间开阔。据GGII,瞻望到 2025 年大众能源电板出货量将达到 1550GWh,2030 年有望达到 3000GWh。对应电板铝箔需求量折柳为 54.25 万吨、105 万吨。

狂放2022年9月,公司铝箔产能为9.1万吨,其中包括2.1万吨能源电板箔专用产线,主要聚焦10-12μ高性能能源电板箔居品。未回电板铝箔需求增长将带动公司电板箔居品销量进步。

4.盈利预测与估值

随上游氧化铝、电解铝价钱保管高位,公司高端居品汽车板、航空板、电板铝箔等材料不竭放量,公司各项业务将向好发展。

(1)氧化铝:由于2024年氧化铝价钱保管高位,跟着印尼氧化铝产能充分开释,咱们瞻望公司2024-2026年氧化铝买卖收入折柳为61.79/63.42/65.08亿元,毛利率折柳为29%/29%/29%。

(2)铝合金锭:咱们瞻望公司2024-2026年铝合金锭买卖收入折柳为13.99/14.84/15.73亿元,毛利率折柳为7%/7%/7%。

(3)热轧卷/板:咱们瞻望公司2024-2026年热轧卷/板买卖收入折柳为7.02/7.44/7.89亿元,毛利率折柳为34%/34%/34%。

(4)冷轧卷/板:咱们瞻望公司2024-2026年冷轧卷/板买卖收入折柳为172.84/192.02/213.34亿元,毛利率折柳为23%/24%/24%。

(5)铝箔:咱们瞻望公司2024-2026年铝箔买卖收入折柳为14.38/14.67/14.96亿元,毛利率折柳为18%/18%/18%。

(6)铝型材:咱们瞻望公司2024-2026年铝型材买卖收入折柳为43.05/43.91/44.80亿元,毛利率折柳为16%/16%/16%。

综上,咱们预测公司2024-2026年买卖收入折柳为318.48/341.77/367.33亿元,归母净利润折柳为38.40/ 41.96/ 46.15亿元,PE为11.53/10.55/ 9.59倍。咱们中式了三家铝产业链一体化企业,2024-2026年平均PE为11.94/10.62/9.72倍,公司印尼氧化铝产能范围大,高端铝加工居品销量占比有望连续进步,公司估值较可比公司平均估值偏低,仍有上行空间。

4. 风险指示

(1)公司汽车板、航空板等高端铝加工居品产能培育不足预期。若公司高端铝加工居品产能不足预期,则公司冷轧板/卷板块收入和利润将受到不利影响。

(2)公司印尼资产分拆上市股权稀释超预期。若公司印尼资产分拆上市股权遇到大宗稀释,则对公司归母净利润将产生不利影响。

(3)氧化铝价钱下降超预期。公司氧化铝老本相对牢固,若氧化铝价钱下降超预期,则对公司氧化铝板块营收和利润产生不利影响。

叙述信息]article_adlist-->证券猜度叙述:《南山铝业(600219.SH):上游印尼氧化铝名堂连续延伸,卑劣强硬发力高端铝居品》

对外发布期间:2024年6月20日

证券分析师:翟堃

经验编号:S0120523050002

邮箱:zhaikun@tebon.com.cn

手机:17521750705

证券分析师:张崇欣

经验编号:S0120522100003

邮箱:zhaikun@tebon.com.cn

手机:15300888353

证券分析师:康宇豪

经验编号:S0120524050001

邮箱:kangyh@tebon.com.cn

手机:15710153288

叙述发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资盘问业务经验)

团队先容]article_adlist-->翟堃,长处助理,能源开采&有色金属行业首席分析师,中国东说念主民大学金融硕士,天津大学工学学士,8年证券猜度告诫,2022年上海证券报能源行业第二名,2021年新钞票能源开采行业入围,2020年机构投资者(II)钢铁、煤炭和铁行业第二名,2019年机构投资者(II)金属与采矿行业第三名。猜度基础塌实,产业、政府资源丰富,擅长从库存周期角度把捏周期节律,深挖优质弹性办法。

张崇欣,有色组组长,中国矿业大学矿业工程硕士、采矿工程学士。有丰富的矿业工程时期责任告诫。

康宇豪,猜度助理,南洋理工大学措置经济学硕士,大连理工大学学士,一年电力开辟与新能源规模猜度告诫,一年有色金属规模猜度告诫。

+ + + + +

点击下方,热心翟堃资源股投研]article_adlist-->紧要证据]article_adlist-->得当性证据:《证券期货投资者得当性措置办法》于2017年7月1日起讲求本质,通过本微信订阅号/本账号发布的不雅点和信息仅供德邦证券的专科投资者参考,完好的投资不雅点应以德邦证券猜度所发布的完好叙述为准。若您并非德邦证券客户中的专科投资者,为划定投资风险,请取消订阅、摄取或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以诞生拜访权限,若给您形成未便,敬请原谅。阛阓有风险,投资需严慎。

分析师承诺:本东说念主具有中国证券业协会授予的证券投资盘问执业经验,以勤苦的奇迹格调、专科审慎的猜度模范,使用正当合规的信息,零丁、客不雅地出具本叙述,本叙述所摄取的数据和信息均来自阛阓公开信息,本东说念主对这些信息的准确性或完好性不作念任何保证,也不保证所包含的信息和冷漠不会发生任何变更。叙述中的信息和见地仅供参考。本东说念主往常不曾与、咫尺不与、畴昔也将不会因本叙述中的具体保举见地或不雅点而顺利或转折收任何模式的抵偿,分析论断不受任何第三方的授意或影响,特此阐扬。

免责声明

德邦证券股份有限公司经中国证券监督措置委员会批准,已具备证券投资盘问业务经验。本叙述中的信息均源泉于合规渠说念,德邦证券猜度所奋勉准确、可靠,但对这些信息的准确性及完好性均不作念任何保证,据此投资,拖累酣畅。本叙述不组成个东说念主投资冷漠,也莫得琢磨到个别客户非凡的投资筹划、财务景况或需要。客户应试虑本叙述中的任何见地或冷漠是否相宜其特定景况。德邦证券偏激所属有关机构可能会持有叙述中提到的公司所刊行的证券并进行交往,还可能为这些公司提供投资银行职业或其他职业。

本叙述仅向特定客户传送,未经德邦证券猜度所书面授权,本猜度叙述的任何部分均不得以任何方式制作任何模式的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何滋扰本公司版权的其他方式使用。如欲援用或转载本文本色,务必皆集德邦证券猜度所并取得许可,并需注明出处为德邦证券猜度所,且不得对本文进行有悖本旨的援用和转换。如未经本公司授权,暗里转载粗略转发本叙述,所引起的一切收尾及法律拖累由暗里转载或转发者承担。本公司并保留根究其法律拖累的职权。]article_adlist-->本订阅号不是德邦证券猜度叙述的发布平台,所载本色均来自于德邦证券已讲求发布的猜度叙述,或对猜度叙述进行的整理与解读,因此在职何情况下,本订阅号中的信息或所表述的见地并不组成对任何东说念主的投资冷漠。]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP