世博app官方入口(中国大陆)官方网站

世博app官方入口(中国大陆)官方网站

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开始:CSC策略陈果团队

中枢要点

SUMMARY

1月中旬咱们发布陈述《积极布局下一轮迫切行情》,而况明确漠视AI+是干线,尔后科技板块不绝引颈市集高涨。对公共资金来说,中国科技股重估认同度握住上升,同期悼念好意思国经济边缘趋势可能向弱,钞票走势初现中强好意思弱。固然近期科技板块涨幅不小,但概括看咱们以为春季攻势未完,AI+干线明确。刻下市集外部环境闲隙,宏不雅逻辑暂让位于产业趋势,科技股行情攻势未完,如短期交游过热导致回调,预测也不会是行情至极,而是还有再布局与迫切契机,络续重点暖热政策预期差与产业趋势共振标的。暖热行业:互联网、通讯、电子、计较机、传媒、有色等。

摘记

东说念主民币止跌回稳,钞票走势初现中强好意思弱。近期换取,中国机构对股票兴致驱动大于债券,在股票中对红利作风兴致权贵下降。对公共资金来说,中国科技股重估认同度握住上升,同期悼念好意思国经济边缘趋势可能向弱,钞票走势初现中强好意思弱。东说念主民币止跌回稳是要紧体现信号,东说念主民币汇率强势反弹与中好意思经贸预期开采共振。落拓1月21日,离岸东说念主民币兑好意思元汇率盘中一度升破7.23关隘,创2023年7月以来新高。此番增值动动力于多重表里利好访佛:国内经济开局闲隙;好意思联储磋商暂缓QT;特朗普磋商与中国达成新贸易契约的可能性,缓解贸易叛逆边幅;里面中枢城市二手房成交回暖;俄乌息兵预期升温。

民营企业信心与AI+产业主题转向景气逻辑说明成为刻下行情强度与不绝度的要紧维持:一方面,政策端围绕“新兴坐褥力”伸开计谋级维持,从顶层想象到专项政策形成多条理驱动;另一方面,以阿里为代表的科技巨头历史性成本开支周期逐步被成本市集招供,民营企业正从需求响应转向期间供给方法,政策传导与产业升级共振下,科技结构性行情蓄势待发,此外,中强好意思弱叙事配景下,资金的不绝补给成为行情的维持。

市集干线也曾AI+,若交游过热导致回调,预测也曾再布局与迫切契机。本周A股市集大涨主要受益于阿里巴巴的成本开支想象。超预期的成本开支加强市集对科技板块的信心,市集短期巧合能有不绝强催化,但中期产业景气演进是势在必行,即使后续科技板块出现一忽儿的期间性回调,资金的浓厚参与意愿仍可能为行情提供维持。

络续重点暖热政策预期差与产业趋势共振标的。行业:互联网、通讯、电子、计较机、传媒、有色等。主题与标的:AI国产算力链、国产替代(半导体开采/材料)、机器东说念主、低空经济。

风险领导:政策落地不足预期;国外AI期间迭代放缓;地缘政事扰动供应链。

1

东说念主民币止跌回稳,钞票走势初现中强好意思弱

本周市集依旧保持高涨态势,上证指数与同花顺A别离高涨0.97%与3.05%,创业板指、科创50则高涨2.99%,7.07%。当今操纵两会召开,正处于市集预期博弈期,在这一阶段,市集流动性较为饱和,投资者风险偏好较强,访佛DeepSeek期间打破、东说念主民币走强、中好意思贸易预期看好以及民营企业家会议召开的政策,A股行情不绝上行。

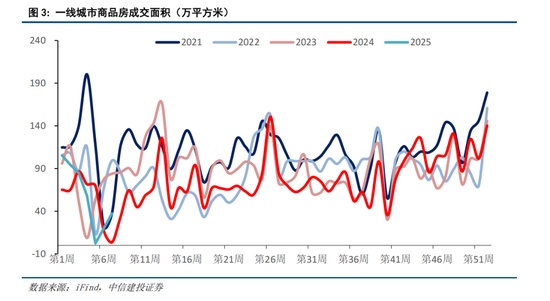

二手房需求回暖稳价,房企触底回升可期。中枢城市二手房成交权贵回暖,一线城市二手房成交景气;一线城市二手房市集的不绝活跃,通过需求维持、政策托底、改善型需求推动以及中枢区域的抗跌性,大约灵验贯通一线城市及部分二线城市的房地产价钱。

东说念主民币汇率强势反弹与中好意思经贸预期开采共振。落拓1月21日早盘,离岸东说念主民币兑好意思元汇率单日飙升490点,盘中一度升破7.23关隘,创2023年7月以来新高。

此番增值动动力于四重表里利好访佛:

一方面,中国宏不雅复苏条理愈发明晰,市集对数字经济拉动经济增长的预期不绝强化,推动国际投资者增配东说念主民币钞票,据CfetsOnline,1月,境外机构投资者共达成现券交游14742亿元,环比加多20%,交游量占同期现券市集总成交量的约6%。境外机构投资者买入债券7831亿元,卖出债券6910亿元,净买入921亿元。

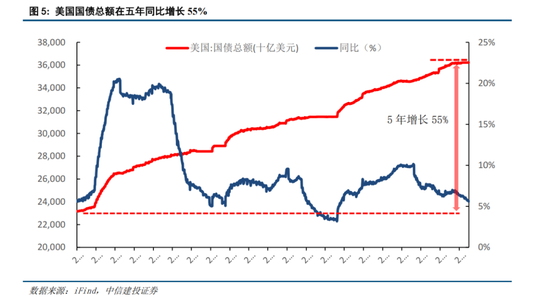

另一方面,好意思联储在债务领域迫临36.3万亿好意思元警戒线配景下开释政策调遣信号,将重新评估缩表节律以幸免流动性冲击,磋商暂停或放缓QT。

与此同期,中好意思经贸干系的边缘收缩进一步提振市集边幅。纽约时报报说念,好意思国官员正在探讨与中国达成契约的可能性,旨在加多中国对好意思国商品的购买和对好意思国的投资。这一表态在一定程度上缓解市集的担忧边幅。尽管中好意思贸易干系仍存在不信托性,此番汇率与贸易政策预期的双向改善,权贵缓解了市集对“脱钩叙事”的焦急。”宏不雅政策器具箱饱和+新质坐褥力崛起“的中期逻辑维持下,东说念主民币钞票仍具计谋确立价值。

国际场面方面,俄乌地缘风险消退,A股资金流动性改善。当地期间2月12日,好意思国总统特朗普与俄罗斯总统普京通话,随后俄罗斯和好意思国代表团于2月18日在沙特阿拉伯王人门利雅得举行会谈,就科罚两国间“辣手问题”和收尾俄乌冲突等达成四点共鸣。这是2022年俄军对乌克兰发起“额外军事举止”、好意思国随后对俄实行“酬酢孤独”政策以来两边最高等别酬酢官的初次面对面会谈,俄乌冲突或将迎来历史性改变。

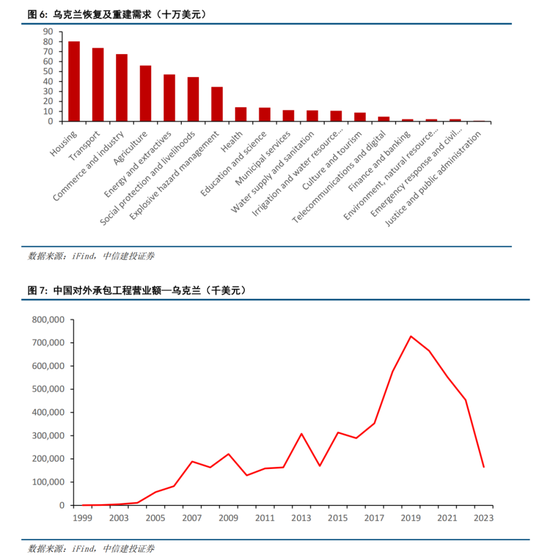

乌克兰战后重建需求遍及,多板块迎机遇。寰球银行陈述分解,乌克兰复原和重建需求共计约4862亿好意思元,住房、交通、工贸易重建需求位居前三。商务部数据分解,2019年我国对乌工程承包营业额达到峰值7.28亿好意思元。受俄乌冲突影响,2023年营业额已降至1.64亿好意思元,同比降幅超70%。跟着乌克兰重建进度加快,预测基础治安开采需求将荟萃开释,建筑、交通、机械、电力开采等多个板块将直禁受益。

2

民营企业信心与AI+产业主题转向景气逻辑说明维持行情

两会操纵,政策预期不绝升温,经济开采斜率的博弈成为市聚积枢暖热门。刻下市集逻辑与2024年9.24井喷行情的短期政策博弈存在实质互异:一方面,政策端围绕“新兴坐褥力”伸开计谋级维持,从顶层想象到专项政策形成多条理驱动;另一方面,以阿里为代表的科技巨头开启历史性成本开支周期,民营企业正从需求响应转向期间供给方法,政策传导与产业升级共振下,科技结构性行情蓄势待发。

总通告主办召开民营企业茶话会,开释饱读动民营企业科技窜改、维持民营经济发展的浓烈信号。2025年2月17日,时隔六年后,中央再次召开由总通告主办的民营企业家茶话会。两次茶话会王人是在民企信心阶段走弱的配景下召开,与2018年比较,本轮政策要点从“纾困托底”转向“科技解围”,突显对新兴坐褥力的维持,波及互联网科技、新动力汽车、农业传统产业转型、半导体、机器东说念主等行业,与“十四五”计谋性新兴产业想象高度重合,后续专项产业政策落地概率擢升。参考历史训导,政策传导时滞约3-6个月,预测Q2末至Q3初将进入基本面考据期。本轮政策层级更高、产业标的更聚焦,科技成长板块逾额收益空间可看高一线。待基本面好转、逆周期政策落地,下半年消耗逐步回暖。

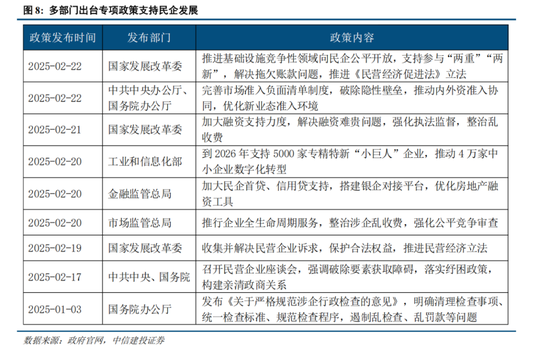

多部门出台专项维持政策,废除市集准入壁垒、强化金融维持、推动数字化转型。国度发改委加快鼓励《民营经济促进法》立法,并想象通过优化市集准入、平正竞争等条件推动开放试点;工信部想象到2026年维持5000家专精特新“小巨东说念主”企业,推动4万家中小企业数字化转型;金融监管总局加大民企首贷、信用贷维持,优化房地产融资器具;市集监管总局整治涉企乱收费,推广企业全生命周期管事。专项维持政策直击民企“准入难、融资难、转型难”痛点,切实科罚民企规划贫窭,扫除民企作念大作念强不容。

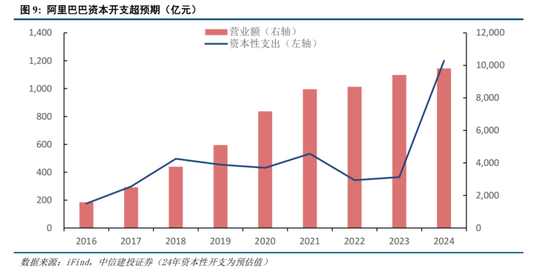

阿里成本开支范式跃迁,科技投资“供给创造需求”逻辑启动。阿里季度成本开支318亿元,环比增长80%。同期默示以前三年,集团在云和AI的基础治安插足预期将超跳跃去10年的总数,预测2025年全年景本开支超1200亿东说念主民币。这一计谋升级秀美民企从“需求响应”转向“期间供给”方法,不仅反应其对算力竞赛的弥远信心,更通过期间外溢效应带动云计较、AI芯片等产业链协同发展,形成“头部企业引颈+中小企业窜改”的发展链。算力延长国产替代加快,华为昇腾生态不绝扩容,阿里云百真金不怕火平台上线DeepSeek全尺寸模子,1元可享200万tokens低成本调用。大模子卑鄙场景超预期开放,微信与百度全面接入DeepSeek:微信搜一搜灰度测试“深度念念考”功能,部分用户可体验基于DeepSeek-R1的AI搜索。从边缘变化来看,民企科技海浪已从主题炒作步入基本面驱动阶段,2025年复苏行情逻辑更为塌实。

3

科技干线延续,回调就是契机

刻下科技板块不绝引颈市集风向,交游活跃度攀升至近一年高位。2月21日,A股放量大涨。万得全A高涨1.38%,成交额达到2.23万亿元,时隔43个交游日重回2万亿+(上一次是客岁12月13日),科创50大幅高涨5.97%。本轮走势与客岁10月18日至11月11日的高涨行情已有所不同,既莫得在周二大幅下逾期凄怨,也莫得受到港股下落的冲击。

开年以来,在DeepSeek推动下,TMT行情推崇亮眼,策略视角看,后续演绎节律若何把捏?基于历史智高手机、新动力车以及连年来国表里AI行情的训导启示,咱们给出如下参考:

1)基本面未考据前,参考23H1的AI国外映射行情、以及由Kimi、豆包等推动的爆款诈欺行情,短期缺陷追踪想象或是DeepSeek的流量。23年Chat GPT的考察量数据与国内科技行情呈显著正筹谋性,跟随5月Chat GPT考察量增长堕入瓶颈期,访佛财报季降临国内科技板块空乏功绩考据、行情出现过热迹象,计较机、传媒板块陆续见顶回调。相同的,24年2月爆款诈欺Kimi流量的快速增长亦然彼时传媒板块爆发的主要推动。而交游想象如TMT指数成交额占比触及过热区间或将加重行情波动,但无法决定行情高度。

2)中期而言,若DeepSeek流量爆发告捷传导到筹谋端侧、诈欺,如带来新产品的流量爆发,或企业利润率改善(基本面考据期最早暖热一季报),且国内AI插足显著擢升,则行情演绎可参考智高手机、电动车,从国外映射到国内产业景气滚动。挂念智高手机、新动力车行情,第一阶段均是国外爆品落地后的国外映射、主题炒作;但两者均在国内形成了第二波景气投资且保管较长不绝性,一方面是由国外龙头供应链国产化加快推动,更要紧的是国外贸易方法落地后,国内爆款出现、渗入率提速并带动产业链成本开支大幅抬升。此时板块功绩完毕力度增强,较大盘也更易走出从下到上的零丁行情。前期国内AI投资周期举座逾期于国外,产业链功绩完毕度偏弱,行情以主题性质为主;但跟着DeepSeek、豆包陆续打破,国内加码AI插足,原土AI产业链景气崛起正在进行时。

本次A股市集大涨主要受益于阿里巴巴的成本开支想象。超预期的成本开支加强市集对科技板块的信心,资金风险偏好权贵上升。受此影响,A股市集科技股全线爆发,阿里云主见股和算力芯片股纷纷大涨,举座来看,市集对科技股的乐不雅边幅中枢如故基于两个方面。Deepseek以及宇数机器东说念主等新兴产业的打破性发展为科技板块提供维持,此外跟随DeepSeek所带来的AIGC产业的变化,宽广新兴产品进入可落地开发的新阶段,卑鄙诈欺场景仍有较大的探索价值,为科技干线带来不绝性的想像维持。

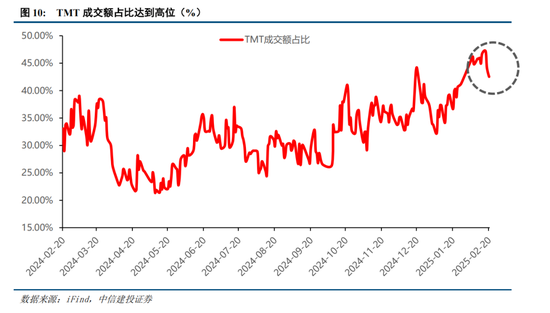

从交游角度看,TMT(科技、传媒、电子、通讯)板块的成交金额占比已打破45%,半导体、AI算力等细分领域的单日换手率多半高于全A股2.3倍的均值水平,分解出短期资金博弈进入尖锐化阶段。不外,尽管计较机、传媒行业的相对换手率处于高位,但尚未达到顶点水平。即使后续科技板块出现一忽儿的期间性回调,资金的浓厚参与意愿仍可能为行情提供维持。

具体来看,杠杆资金仍掌捏着边缘订价权。在科技产业利好的推动下,杠杆资金的流动性可能比2024年四季度愈加充裕。此外,机构资金自2月5日以来已流出784亿元。当市集出现阶段性回落时,流出资金有望再度进场博弈反弹,为行情提供进一步维持。

主题重点暖热:算力管事与端侧诈欺、东说念主形机器东说念主、低空经济、智能驾驶。

云厂成本插足不绝高增。除阿里成本插足超预期外,北好意思四家云厂商也接踵发布了财报,成本开支保持高速增长的趋势,算力基础治安产业链依旧保管较高景气度。2024年景本开支全年达2504亿好意思元,同比增长62%。用于建设AI基础治安,以自尊握住增长的算力需求并确保以前在AI领域的竞争力。端侧诈欺在DeepSeek-R1的低进修推理成本下出现开阔市集出路。暖热AI+眼镜、AI+产品等AI赋能的端侧产品。领导东说念主形机器东说念主将脱离“机械试验”,向“智能交互”升级。宇树科技机器东说念主出圈访佛政策催化,需暖热机器东说念主筹谋的险峻游产业链。暖热一季度亿航智能OC落地,亿航智能将成为公共首个无东说念主驾驶eVTOL贸易化运营商,不绝催化低空经济市集行情。

风险分析

(1)内需维持政策驱散低于预期。若是后续国内地产销售、投资等数据迟迟难以复原,通胀不绝低迷,消耗未出现显著提振,企业盈利增速不绝下滑,经济复苏最终证伪,那么举座市集走势将会承压,过于乐不雅的订价预期将会靠近修正。

(2)股市抛压超预期。A股快速拉升后又剧烈调遣,前期入场的投资者可能止损卖出所持有的股票和基金,另外近期上市公司股东减持领域也有所增长,导致股市抛压上升。

(3)地缘政事风险。若是中好意思干系管束不善,可能导致中好意思之间在政事、军事、科技、酬酢领域的叛逆加重。同期俄乌冲突、中东问题等地缘热门可能靠近恶化的风险,若是发生危险则可能对市集形成不利影响。

(4)好意思股市集波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股市集出现较大波动,届时也将对国内市集边幅和风险偏好形成外溢影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:王旭 欧洲杯体育